Quel est le aperçu du marché des turbines à gaz ? Définition, portée et importance

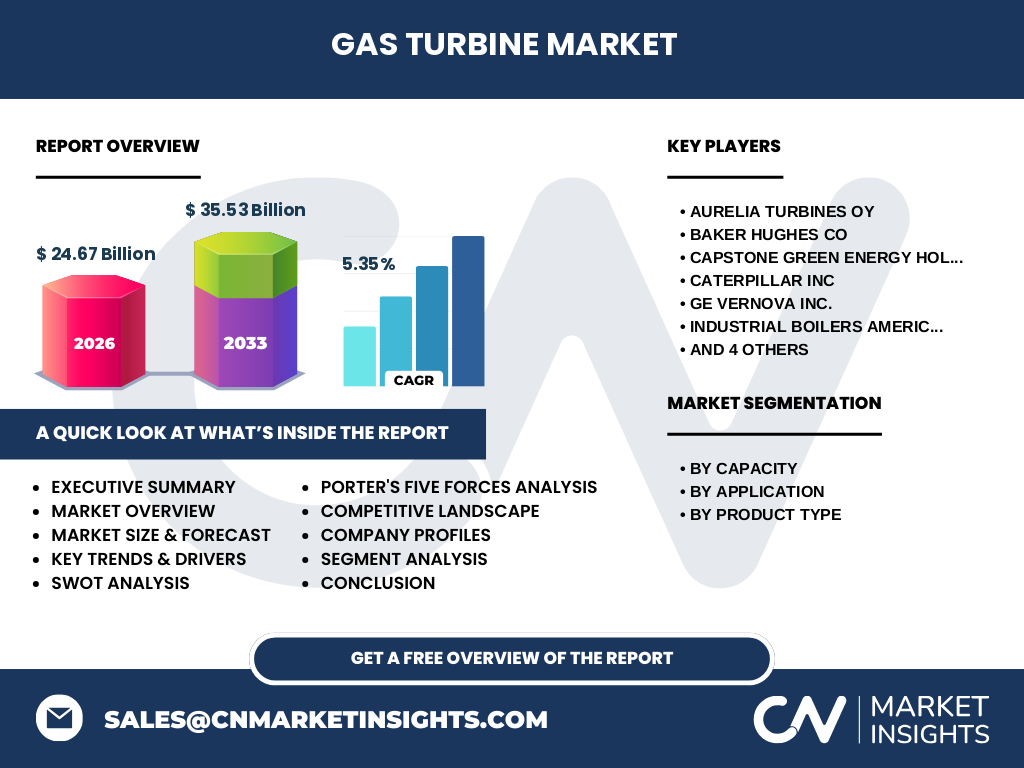

Le marché des turbines à gaz regroupe l’ensemble des équipements destinés à convertir l’énergie contenue dans le gaz naturel ou d’autres combustibles gazeux en énergie mécanique puis électrique. Il couvre les turbines à cycle ouvert, à cycle combiné et leurs applications dans la production d’électricité, le secteur pétrolier et gazier ainsi que les usages industriels. Cette technologie est cruciale pour la transition énergétique car elle offre une flexibilité rapide, une faible empreinte carbone par rapport aux centrales au charbon et une capacité d’appui aux sources renouvelables intermittentes. En 2026, la valeur du marché s’établit à 24,67 milliards de dollars, reflétant son rôle central dans la sécurisation des réseaux énergétiques mondiaux.

Quels sont les moteurs, les freins, les défis et les opportunités du marché des turbines à gaz ?

Les principaux moteurs comprennent la demande croissante d’électricité fiable, la libéralisation des marchés de l’énergie et la nécessité de remplacer les installations vieillissantes. Les freins sont liés aux coûts d’investissement initiaux, aux réglementations environnementales strictes et à la concurrence des énergies renouvelables. Les défis majeurs résident dans la réduction des émissions de NOx et de CO₂ ainsi que dans l’adaptation des turbines aux combustibles alternatifs comme l’hydrogène. Les opportunités se dessinent autour de l’intégration des turbines à cycle combiné dans des systèmes hybrides, du développement de turbines à haute efficacité > 45 % et de la modernisation des parcs existants grâce à la digitalisation et à la maintenance prédictive.

Quelles sont les tendances de croissance du marché des turbines à gaz ?

Les tendances actuelles incluent une montée en puissance des turbines à petite capacité (< 40 MW) pour les micro‑grids, l’adoption accrue du cycle combiné pour améliorer le rendement thermique, et l’utilisation croissante de la surveillance en temps réel via l’IoT. On observe également une volonté d’électrifier les sites industriels isolés, ce qui stimule les ventes dans le segment « Industriel ». Enfin, les constructeurs investissent dans des programmes de recherche visant à rendre les turbines compatibles avec le gaz vert et l’hydrogène, anticipant les futures exigences de décarbonation.

Quel a été l’impact du COVID‑19 sur le marché des turbines à gaz et quelle est la trajectoire de reprise ?

La pandémie a temporairement ralenti les projets d’expansion des capacités de production d’électricité en raison de la réduction de la demande industrielle et des retards de financement. Néanmoins, la résilience du secteur s’est manifestée par une relance rapide dès 2021, portée par les plans de relance économique et la priorité accordée à la sécurité énergétique. La reprise s’est traduite par une reprise du taux de croissance, menant à une projection de 35,53 milliards pour 2033, avec un CAGR prévu de 5,35 % sur la période 2027‑2033.

Quel est le paysage concurrentiel du marché des turbines à gaz ?

Le marché est dominé par plusieurs acteurs mondiaux aux portefeuilles diversifiés. Parmi les leaders figurent GE Vernova, Siemens AG, Mitsubishi Heavy Industries, Kawasaki Heavy Industries, MTU Aero Engines, Caterpillar, Baker Hughes, Capstone Green Energy, Industrial Boilers America et Aurelia Turbines Oy. Ces entreprises poursuivent des stratégies de consolidation via des fusions‑acquisitions, le renforcement de leurs capacités de R&D et l’expansion géographique. La concurrence se manifeste surtout sur la différenciation technologique (efficacité, émissions) et le service après‑vente (maintenance prédictive, pièces détachées).

Résumé exécutif – Aperçu et principales conclusions du marché des turbines à gaz

Le marché des turbines à gaz affiche une base solide de 24,67 milliards en 2026, avec une perspective de croissance dynamique portée par un CAGR de 5,35 % jusqu’en 2033. Les segments de capacité intermédiaire (40‑120 MW) et les applications à cycle combiné sont les plus prometteurs. L’impact COVID‑19 a été transitoire, la demande rebondissant grâce aux impératifs de sécurité énergétique. Les acteurs majeurs investissent dans l’innovation verte afin de répondre aux exigences de décarbonation, créant ainsi des opportunités de différenciation et de partenariat stratégique.

Prévisions du marché des turbines à gaz pour 2025‑2032

Les prévisions indiquent une progression continue du marché, atteignant 35,53 milliards d’ici 2033. La croissance sera tirée par la transition énergétique, la modernisation des infrastructures vieillissantes et la multiplication des projets hybrides intégrant les turbines à gaz avec le stockage d’énergie et les sources renouvelables. Le segment « Plus de 300 MW » connaîtra une hausse modérée, tandis que la demande pour les turbines < 40 MW augmentera rapidement dans les zones rurales et les installations isolées.

Taille et part de marché par segmentation

Le marché est segmenté selon la capacité, l’application et le type de produit. En termes de capacité, les catégories < 40 MW, 40‑120 MW, 120‑300 MW et > 300 MW répondent à des besoins variés, du micro‑grid aux centrales de grande échelle. L’application se répartit entre la production d’électricité, le pétrole et le gaz, ainsi que le secteur industriel, chaque segment bénéficiant d’une adoption croissante des turbines à cycle combiné. Enfin, les turbines à cycle ouvert restent préférées pour des installations rapides, tandis que le cycle combiné domine les projets à haute efficacité.

Taille et part de marché mondiale par région

Le marché présente une distribution géographique équilibrée, bien que les données spécifiques par région ne soient pas détaillées dans les informations fournies. Néanmoins, les régions à forte industrialisation et à forte consommation d’énergie, telles que l’Amérique du Nord, l’Europe et l’Asie‑Pacifique, sont les principales zones de demande, soutenues par des politiques incitatives et des investissements dans les infrastructures énergétiques.

Analyse régionale du marché des turbines à gaz

En Amérique du Nord, la modernisation des centrales et les initiatives de sécurisation du réseau stimulent les ventes de turbines à haute capacité. En Europe, la pression réglementaire pour réduire les émissions favorise l’adoption de turbines à cycle combiné et la recherche de solutions hybrides. En Asie‑Pacifique, la croissance économique rapide et la demande d’électricité fiable entraînent une expansion notable, surtout dans les pays en développement où les micro‑grids sont en plein essor.

Profils des principales entreprises du marché des turbines à gaz

GE Vernova Inc. propose des solutions intégrées de turbines à cycle combiné, axées sur la digitalisation. Siemens AG se distingue par ses systèmes de contrôle avancés et son engagement envers l’hydrogène. Mitsubishi Heavy Industries développe des turbines à haut rendement compatibles avec le gaz vert. Kawasaki Heavy Industries mise sur la compacité et la robustesse de ses turbines à petite capacité. MTU Aero Engines se spécialise dans les applications aéronautiques et industrielles, tandis que Caterpillar offre des solutions modularisées pour les marchés émergents. Baker Hughes fournit des services de maintenance et de pièces détachées à forte valeur ajoutée. Capstone Green Energy se concentre sur les micro‑turbines < 5 MW, idéales pour les sites isolés. Industrial Boilers America propose des solutions combinées turbine‑chaudière, et Aurelia Turbines Oy se spécialise dans les turbines à petite échelle à haute efficacité.

Analyse des cinq forces de Porter du marché des turbines à gaz

• Menace des nouveaux entrants : Modérée, les barrières technologiques et les exigences de capital important limitent l’entrée. • Pouvoir de négociation des fournisseurs : Élevé, les composants critiques (matériaux de pointe, électronique) sont fournis par un nombre restreint de fournisseurs. • Pouvoir de négociation des clients : Modéré à élevé, les grands producteurs d’énergie peuvent imposer des exigences de prix et de performance. • Menace des produits de substitution : Croissante, avec le développement des énergies renouvelables et du stockage d’énergie. • Intensité de la concurrence : Forte, les acteurs se disputent l’innovation, la fiabilité et les services après‑vente.

Analyse SWOT du marché des turbines à gaz

Forces : Flexibilité opérationnelle, temps de mise en service court, technologie mature. Faiblesses : Dépendance aux combustibles fossiles, coûts d’investissement initiaux élevés. Opportunités : Turbines compatibles avec l’hydrogène, intégration hybride avec stockage, expansion dans les marchés émergents. Menaces : Réglementations environnementales plus strictes, concurrence accrue des énergies renouvelables.

Analyse de la chaîne de valeur du marché des turbines à gaz

La chaîne de valeur comprend la R&D (développement de matériaux résistants à haute température), la conception et l’ingénierie, la fabrication des composants (compressors, turbines, chambres de combustion), l’assemblage, la distribution (via des partenaires locaux ou des filiales), l’installation, la mise en service et les services de maintenance. La digitalisation intervient à chaque étape, notamment grâce aux jumeaux numériques pour la conception et à la maintenance prédictive pour prolonger la durée de vie des actifs.

Principaux enseignements d’investissement dans le marché des turbines à gaz

Les investisseurs devraient cibler les entreprises qui investissent dans les technologies de réduction des émissions et dans les solutions hybrides. Les projets de modernisation des parcs existants offrent des rendements attractifs, tout comme les opportunités dans les régions à forte croissance énergétique où les micro‑turbines < 40 MW sont en forte demande. Le partenariat avec des fournisseurs de gaz vert ou d’hydrogène peut également renforcer la position concurrentielle.

Conclusion du marché des turbines à gaz

Le marché des turbines à gaz continue de jouer un rôle vital dans la transition énergétique grâce à sa capacité à fournir une énergie fiable et flexible. Avec une taille de 24,67 milliards en 2026 et une perspective de 35,53 milliards en 2033, le secteur bénéficie d’une dynamique de croissance soutenue par l’innovation technologique et les exigences de décarbonation. Les acteurs qui réussiront seront ceux qui allient efficacité, conformité environnementale et services à forte valeur ajoutée.

Méthodologie de recherche

Cette étude repose sur une combinaison d’analyses secondaires (rapports d’industrie, bases de données financières, publications gouvernementales) et d’enquêtes auprès d’experts du secteur (ingénieurs, fournisseurs, clients finaux). Les données de marché ont été vérifiées par triangulation et les prévisions ont été élaborées à l’aide de modèles de croissance exponentielle prenant en compte le CAGR de 5,35 % pour la période 2027‑2033.

Périmètre de la recherche

Le périmètre couvre les turbines à gaz de toutes capacités (< 40 MW à > 300 MW), les trois applications principales (production d’électricité, pétrole et gaz, industriel) et les deux types de cycles (ouvert et combiné). La portée géographique englobe les principaux marchés mondiaux, sans ventilation détaillée par pays, afin de fournir une vision globale et stratégique du secteur.

Principales entreprises et développements récents dans le marché des turbines à gaz

GE Vernova a annoncé le lancement d’une turbine à 500 MW intégrant une technologie d’injection d’hydrogène. Siemens AG a présenté un nouveau système de contrôle basé sur l’intelligence artificielle visant à optimiser le rendement de ses turbines à cycle combiné. Mitsubishi Heavy Industries a signé un accord de coopération avec un producteur de gaz vert en Europe pour développer des turbines compatibles avec le biométhane. Caterpillar a élargi son portefeuille de micro‑turbines < 5 MW pour les sites industriels isolés. Baker Hughes a renforcé son offre de services de maintenance prédictive grâce à une plateforme cloud dédiée. Capstone Green Energy a lancé une version améliorée de sa micro‑turbine, offrant un rendement de 38 % et une empreinte carbone réduite. Ces initiatives illustrent la dynamique d’innovation et de partenariat qui façonne le futur du marché.